Usługa cateringowa w firmach staje się coraz bardziej popularna, szczególnie w przypadku organizowania spotkań biznesowych, konferencji czy szkoleń. Jednak przedsiębiorcy często mają wątpliwości, czy wydatki na catering mogą zostać uznane za koszty uzyskania przychodu, a także czy mogą odliczyć VAT od takich usług. W tym artykule przyjrzymy się, kiedy catering może zostać zaliczony do kosztów i jakie zasady obowiązują przy odliczeniu VAT.

- Spotkania z klientami – koszty cateringu związane z organizowaniem spotkań biznesowych, które mają na celu podpisanie umowy lub nawiązanie współpracy.

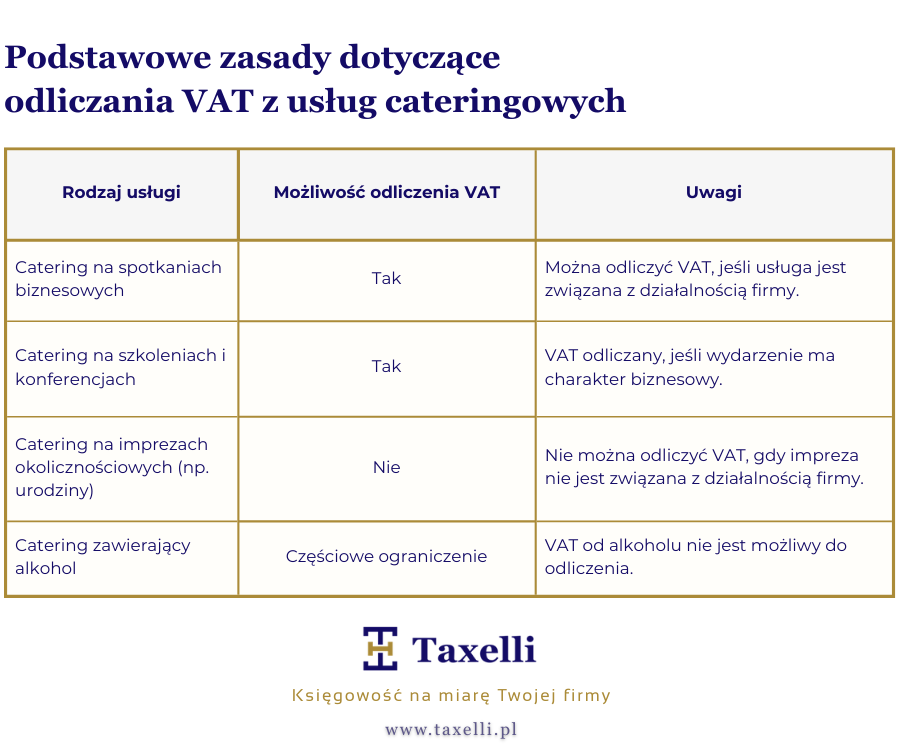

- Szkolenia i konferencje – catering na szkoleniach lub konferencjach organizowanych przez firmę.

- Spotkania zespołowe – wydatki na catering na spotkaniach organizacyjnych w firmie, które mają na celu omawianie strategii, planów czy projektów.

Przykłady, kiedy catering nie jest kosztem:

- Imprezy okolicznościowe – np. organizowanie urodzin czy innych prywatnych wydarzeń, które nie mają związku z działalnością gospodarczą.

- Spotkania towarzyskie – catering na spotkaniach, które nie są związane z promocją firmy lub jej rozwojem.

- Usługi cateringowe związane z działalnością gospodarczą – jeśli catering jest częścią organizowania spotkania, konferencji czy szkolenia, VAT może być odliczony.

- Faktura VAT – przedsiębiorca musi posiadać fakturę VAT, która będzie stanowiła podstawę do odliczenia VAT. Faktura musi być wystawiona na firmę i zawierać szczegóły dotyczące usługi cateringowej.

Kiedy nie można odliczyć VAT:

- Usługi cateringowe związane z działalnością prywatną – jeśli catering dotyczy spotkań towarzyskich lub imprez, które nie mają charakteru biznesowego, VAT nie będzie możliwy do odliczenia.

- Alkohol – w przypadku usług cateringowych, które obejmują alkohol, odliczenie VAT jest ograniczone. VAT od wydatków na alkohol nie może być odliczony, niezależnie od tego, czy spotkanie ma charakter biznesowy czy prywatny.